Finančná analýza firiem v Slovenskej republike za rok 2013

Finančná analýza oboznamuje s finančnou situáciou spoločnosti a s jej následným vývojom v budúcnosti. Finančná analýza je ohodnotením hospodárenia a oboznámenie sa s finančným zdravím daného subjektu. Jej cieľom je identifikovať a vyzdvihnúť silné stránky, na ktorých je možné stavať a určiť kroky pre zlepšenie slabých stránok.

Finančná analýza je zhotovená na základe súboru mnohých ukazovateľov a faktorov, ktoré spolu súvisia a ovplyvňujú chod spoločnosti ako celku. V nasledujúcich riadkoch budú popísané len vybrané faktory a to ukazovatele návratnosti, ziskovosti zadlženosti a likvidity. Dôvodom pre selekciu daných faktorov je ich zameranie a rôznorodý pohľad na odvetvie alebo kraj Slovenska.

Návratnosť aktív

Ukazovateľ návratnosť aktív (anglicky: Return on Assets – ROA) vyjadruje návratnosť čístého zisku z 1 € aktív. Ukazovateľ ROA je vyjadrovaný pomerom čistého zisku k celkovým aktívam. Čím vyššia je hodnota ukazovateľa návratnosti aktív, tým viac dokázala firma zarobiť z 1 € aktív. Priemerná hodnota tohto ukazovateľa pre celé Slovensko je 1,89%.

Na základe grafu č.1, jediným krajom s negatívnym ukazovateľom návratnosti aktív je Košický kraj. Táto hodnota je spôsobená spoločnosťou U.S.Steel Košice s.r.o., kde nastala strata takmer – 368,9 mil. Eur. Dôkazom tak veľkého vplyvu tejto firmy na daný ukazovateľ v Košickom kraji je hodnota návratnosti aktív v Košickom kraji, bez spoločnosti U.S.Steel Košice s.r.o je 0,04%. Najvyššia hodnota tohto ukazovateľa podľa grafu č.1 je 4,13% v Trenčianskom kraji.

Táto hodnota ukazovateľa bola ovplyvnená spoločnosťou Continental Matador Rubber s.r.o.

a Continental Matador Truck Tires s.r.o.. Hodnota tohto ukazovateľa bez spomínaných spoločností by bola 2,32%.

Pre porovnanie priemernej návratnosti aktív odvetví v Slovenskej republike v roku 2013 použijeme graf

č.2. Podľa tohto grafu najnižšie ROA majú nasledujúce odvetvia ako Kovovýroba a hutníctvo a Cestovný ruch,

gastro a voľný čas.

Následky veľkej straty spoločnosti U.S. Steel Košice s.r.o. sú markantne viditeľné aj na tomto grafe. Výška tejto straty dosahuje takmer – 368,9 mil. Eur. Hlavným odvetvím danej spoločnosti je Kovovýroba a hutníctvo. Z toho dôvodu dosahuje dané odvetvie najnižšiu priemernú hodnotu ukazovateľa návratnosti aktív za rok 2013. Pre lepšie porozumenie a ako dôkaz veľkého vplyvu danej spoločnosti na celé odvetvie, pri kalkuláciách priemernej návratnosti aktív odvetví za rok 2013 bez danej spoločnosti, predstavovala by hodnota daného ukazovateľa mierny zisk daného odvetvia pri priemernej návratnosti aktív za rok 2013.

Najvyššiu hodnotu návratnosti aktív majú odvetvia: Hazard a Informačné technológie. Firmy z týchto odvetví majú výhodu, že aj s relatívne nízkymi aktívami môžu dosiahnuť vysoké zisky, potom je aj ich návratnosť aktív vysoká.

Druhý najnižší výsledok dosiahlo odvetvie Cestovný ruch, gastro a voľný čas podľa grafu č.2. Dané odvetvie je veľmi špecifické zložením a najmä zameraním firiem v danom odvetví. Podľa dosiahnuté zisku za rok 2013, iba 34% firiem z daného odvetvia dosiahlo kladný výsledok hospodárenia. Zvyšných 66% firiem skončilo v strate. Na základe tejto skutočnosti, 66% firiem s negatívnym výsledkom hospodárenia, bolo hlavnou príčinou celkovej straty celého odvetvia pri porovnávaní priemernej návratnosti aktív odvetví za rok 2013.

Najvyššie priemerné hodnoty ukazovateľa návratnosti aktív odvetví v roku 2013 dosiahli odvetvia Hazard a Informačné technológie. Výhodou spoločností v týchto odvetviach je ich vysoká návratnosť aktív a teda vysoká ziskovosť aj napriek relatívne nízkymi vstupným aktívam.

Návratnosť kapitálu

Návratnosť kapitálu (anglicky: Return on Equity – ROE) vyjadruje pomer čistého zisku voči kapitálu spoločnosti. Ukazovateľ vyjadruje návratnosť čistého zisku z 1 €, ktoré investovali vlastníci do spoločnosti. Čím vyššia je hodnota ukazovateľa návratnosti kapitálu, tým viac dokázala firma zarobiť z 1 € vlastného kapitálu. Rozdiely medzi ROE a ROA sú dané kapitálovou štruktúrou spoločnosti. Čím väčší bude podiel vlastného kapitálu na aktívach, tým menej sa ROE a ROA budú odlišovať. Priemerná hodnota návratnosti kapitálu za ostatný rok na Slovensku je 6% Návratnosť kapitálu (anglicky: Return on Equity – ROE) vyjadruje pomer čistého zisku voči kapitálu spoločnosti. Ukazovateľ vyjadruje návratnosť čistého zisku z 1 €, ktoré investovali vlastníci do spoločnosti. Čím vyššia je hodnota ukazovateľa návratnosti kapitálu, tým viac dokázala firma zarobiť z 1 € vlastného kapitálu. Rozdiely medzi ROE a ROA sú dané kapitálovou štruktúrou spoločnosti. Čím väčší bude podiel vlastného kapitálu na aktívach, tým menej sa ROE a ROA budú odlišovať. Priemerná hodnota návratnosti kapitálu za ostatný rok na Slovensku je 6%.

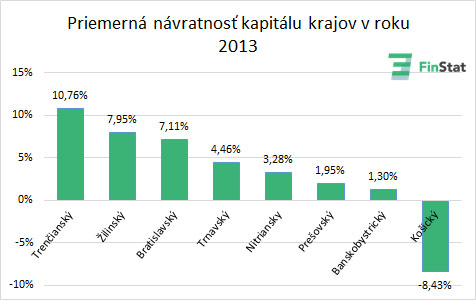

Usporiadanie krajov je rovnaké ako pri návratnosti aktív. Najnižšiu hodnotu návratnosti kapitálu má opäť Košický kraj, ovplyvnený startov spoločnosti U. S. Steel Košice s.r.o.. Bez tejto spoločnosti by hodnota dosiahla ukazovateľ len o niečo vyšší ako 0%. Najvyššiu návratnosť kapitálu má opäť Trenčiansky kraj vďaka Continental Matador Rubber s.r.o. a Continental Matador Truck Tires s.r.o.

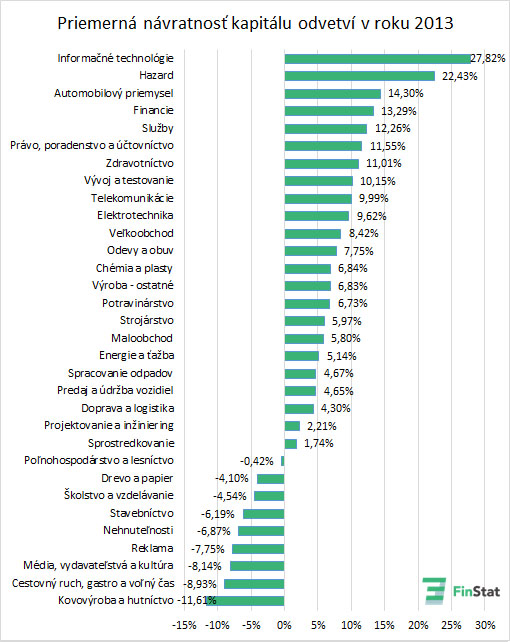

Previazanosť ukazovateľa ROA a ROE dokazuje aj podobné poradie odvetví pri priemernej návratnosti kapitálu pre odvetvia v roku 2013. Najnižšiu hodnotu ukazovateľa ROE, -11,61%, má práve odvetvie Kovovýroba a hutníctvo. Daný pokles je spôsobený veľkou stratou spoločnosti U.S. Steel Košice s.r.o.. Odvetvie Cestovný ruch, gastro a voľný čas disponuje druhým najnižším ROE, pretože v tomto odvetví je zahrnutý veľký počet firiem s negatívnym výsledkom hospodárenia (66%), z čoho vyplýva aj záporné ROE.

Prvé tri miesta obsadili odvetvia IT, Hazardu a Automobilovému priemyslu.

Umiestnenie spomínaných odvetví je podmienené pomerne nízkym objemom vstupného kapitálu pre dosiahnutie maximálnej návratnosti kapitálu.

Hazard, ktorého ROE dosahuje hodnotu 22,43% je čo sa počtu spoločností týka, nízke, je avšak ovplyvnené veľkými firmami,

ako sú napríklad Fortuna SK a.s. , Tipos, národná lotériová spoločnosť a.s. či Niké s.r.o..

Na prvom mieste sa nachádza odvetvie IT s 27,82% je. ROE je do značnej miery ovplyvnené dvomi firmami, ktoré mali najvyššie zisky, a to ESET s.r.o. a SkyToll a.s. V prípade eliminácie spomínaných spoločností by hodnota daného ukazovateľa priemernej návratnosti kapitálu krajov v SR za rok 2013 klesol o takmer 10%, na úroveň 18,75%. Táto úroveň by bola dosiahnuteľná aj vďaka faktu, že až 58% spoločnosti v tomto odvetví je ziskových.

Hrubá marža

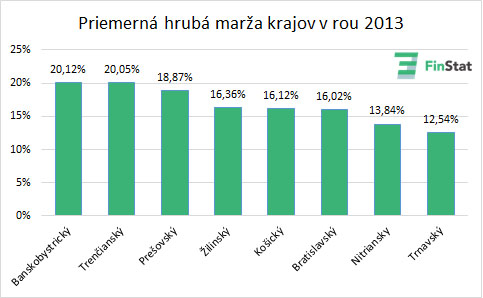

Hrubá marža je finančný ukazovateľ ziskovosti, ktorý porovnáva pridanú hodnotu a celkové tržby spoločnosti. Je vyjadrovaný v percentách. Pre tento ukazovateľ je lepšia vyššia hodnota. Tento finančný ukazovateľ nie je vhodný pre tvorbu cenovej stratégie, ale je dobrým indikátorom finančného zdravia spoločnosti. Bez adekvátneho hrubého zisku by spoločnosť nebola schopná platiť svoje prevádzkové a iné náklady. Priemerná hrubá marža Slovenska je 16,28%. Pri porovnaní krajov Slovenskej republiky sú hodnoty jednotlivých krajov približne vyrovnané, najnižšiu hodnotu dosiahol Trnavský kraj a to 12,54%.

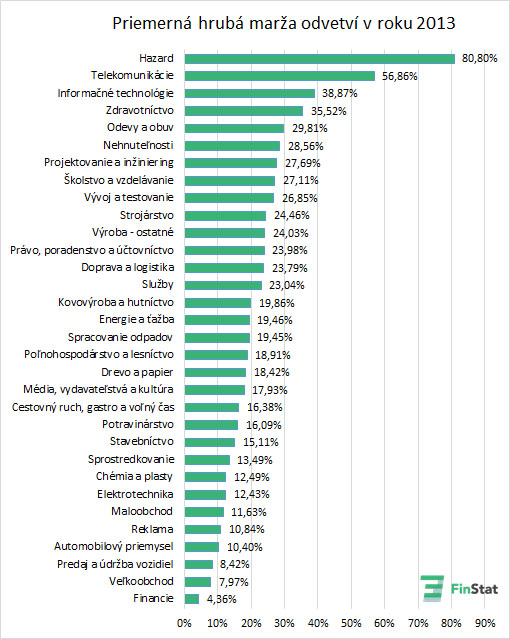

Odvetvia s relatívne nízkymi nákladmi vzhľadom na výšku tržieb majú vysokú hodnotu tohto ukazovateľa a naopak, spoločnosti s vysokými nákladmi na 1 € tržieb, hodnota ukazovateľa je ohodnotená nižšie.

Na grafe č.6 je zobrazené porovnanie priemernej hrubej marže odvetví na Slovensku v roku 2013. Odvetvia ako napríklad Hazard, Telekomunikácie a Informačné technológie majú vďaka tomu nadpriemerne vysokú hrubú maržu, tým pádom aj finančnú stabilitu, v porovnaní s Veľkoobchodom, Automobilovým priemyslom alebo Financiami. Na stredných priečkach sa nachádzajú odvetvia, ktoré majú mierne nadpriemerné hodnoty hrubej marže

Zisková marža

Zisková marža je finančný ukazovateľ ziskovosti, ktorý predstavuje pomer medzi čistým ziskom (zisk po zdanení) a súčtom všetkých tržieb spoločnosti (tržby z predaja tovaru a tržby z predaja vlastných výrobkov a služieb). Je to percentuálne vyjadrenie zisku na 1 € tržieb. Pre tento ukazovateľ je lepšia vyššia hodnota. Poukazuje na vyššiu ziskovosť spoločnosti v porovnaní s konkurenciou. Ziskovú maržu najviac ovplyvňuje cena tovaru, množstvo predaného tovaru a poskytnutých služieb a výška nákladov firmy. Priemerná zisková marža Slovenska je 3,03%.

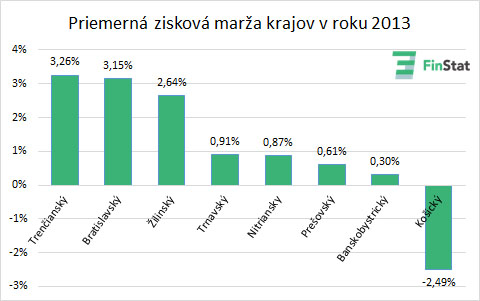

Na grafe č.7 môžeme pozorovať Košický kraj ako jediný z krajov, ktorý reflektuje zápornú ziskovú maržu z dôvodu veľkej stratou jednej z Košických firiem, U.S. Steel Košice s.r.o., ktorá siaha do výšky takmer -368,9 mil. Eur. Trenčiansky kraj, ktorý má najvyššiu maržu je veľmi ovplyvnený dvomi firmami: Continental Matador Rubber s.r.o. a Continental Matador Truck Tires s.r.o.. Pre zobrazenie veľkosti vplyvu spomínaných spoločností, po kalkulácii bez hodnôt týchto spoločností, zisková marža Trenčianskeho kraja v roku 2013 by bola 1,9%. Ich tržby spolu tvoria viac ako 1,3mld Eur a zisky oscilujú okolo hodnoty 0,22mld Eur.

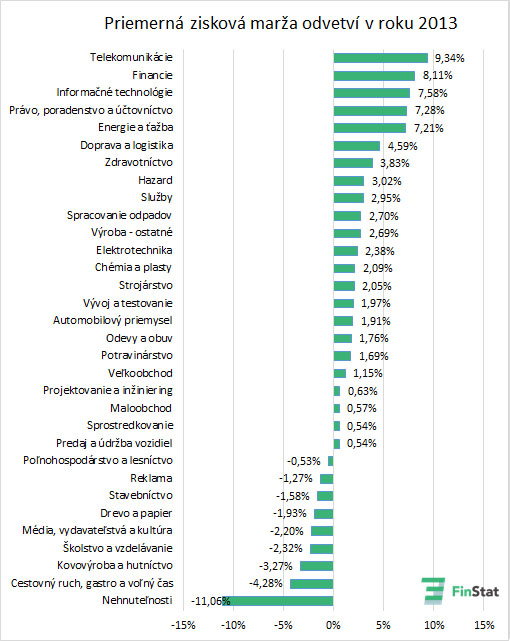

Podľa grafu č.8, zisková marža je prirodzene rozdielna v jednotlivých odvetviach. Spôsobené to je hlavne nákladmi firmy. Najnižší ukazovateľ ziskovej marže tvorí odvetvie Nehnuteľnosti s hodnotou -10,94%. Nie je to prekvapujúce, pretože práve toto odvetvie má až 50% spoločností s negatívnym výsledkom hospodárenia. Ich straty sú vysoké až do takej miery, že ani tie najúspešnejšie firmy nedokážu pokryť tieto straty. Aj ďalšie odvetvia vykazujú zápornú hodnotu ziskovej marže z dôvodu prevahy spoločností so záporným výsledkom hospodárenia. Pre príklad uvádzame odvetvie Cestovný ruch, gastro a voľný čas.

Záporná hodnota ukazovateľa môže byť založená nielen na základe množstva menších firiem, ale taktiež na základe jednej spoločnosti s majoritným vplyvom. Tento prípad nastal napríklad v odvetví Kovovýroba a hutníctvo, ktoré má podľa grafu č.8 tretiu najnižšiu hodnotu ukazovateľa. Odvetvie Stavebníctvo bolo taktiež ovplyvnené najmä spoločnosťami Doprastav, a.s., Váhostav- SK, a.s. a BCI, a.s..

Aj v odvetví Služby sa vyskytuje spoločnosť s markantným vplyvom. Zisková marža odvetvia Služby je 5,99% a to vďaka spoločnosti Clean Energy Trade s.r.o.. Bez tejto spoločnosti by daný ukazovateľ dosahoval hodnotu nanajvýš 1,98%. Aj táto spoločnosť je príkladom, keď extrémny zisk danej spoločnosti ovplyvnil ziskovú maržu celého odvetvia.

Celková zadlženosť

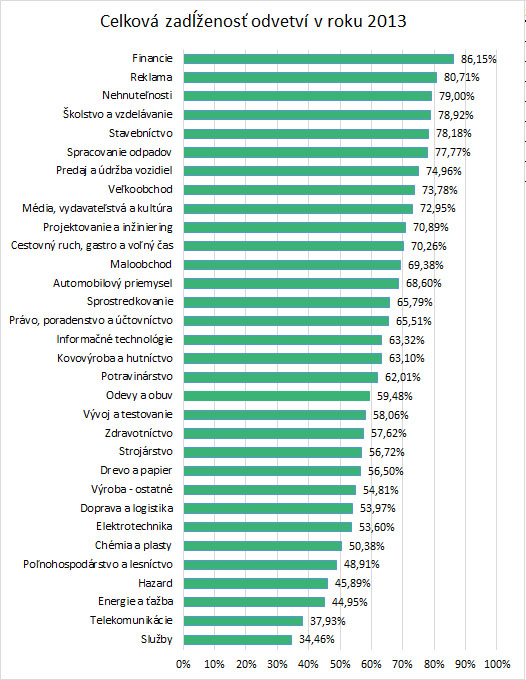

Celková zadlženosť je finančný ukazovateľ zadlženosti a vyjadruje koľko percent z celkových aktív tvoria cudzie zdroje, zvyšok je tvorený vlastným kapitálom. Vypovedá o mieri zadlženosti a o rozsahu využívania dlhov na financovanie podnikov. Podiel cudzích zdrojov a vlastného kapitálu na aktívach ovplyvňuje finančnú stabilitu a mieru ziskovosti firmy. Celková zadlženosť úzko súvisí s rozdielom medzi návratnosťou aktív a návratnosťou kapitálu, čím je rozdiel medzi nimi vyšší, tým je aj celková zadlženosť väčšia. Nízka celková zadlženosť je predpokladom pre väčšiu finančnú stabilitu a ziskovosť. Výška celkovej zadlženosti závisí od konkrétnej firmy. Priemerná hodnota tohto ukazovateľa pre celé Slovensko je 68,58%.

Najnižšiu hodnotu má Banskobystrický kraj, 59,50%. Takto nízka hodnota v porovnaní s ostatnými krajmi je spôsobená tým, že podľa objemu aktív je v kraji zastúpených pomerne veľa spoločností s nízkou celkovou zadlženosťou a málo firiem z odvetví s vysokou hodnotou tohto ukazovateľa.

Vysokú hodnotu celkovej zadlženosti Trnavského kraja do značnej mieri spôsobujú firmy: Edscha Slovakia s.r.o. a Edscha Slovakia Cabrio - Dachsysteme a.s.. Ich vlastný kapitál je záporný, tým pádom zvyšujú celkovú zadlženosť kraja. Naopak, pozitívne ovplyvňuje Košický kraj spoločnosť U.S. Steel Košice s.r.o. a to vďaka jeho vysokým aktívam a vlastnému kapitálu. Bez tejto spoločnosti by bola celková zadlženosť Košického kraja až 71%. Bratislavský kraj je do veľkej miery ovplyvnený odvetvím Financie, ktorého aktíva tvoria až 33% aktív celého kraja, pričom celková zadlženosť Financií je 86%.

Celková zadlženosť sa v jednotlivých odvetviach prirodzene odlišuje. Najnižšia celková zadlženosť je v odvetví Služieb, iba 34,46%, no nie je to zadlženosť, ktorá by charakterizovala celé odvetvie. Znova sa jedná o ovplyvňovanie odvetvia jednou veľkou spoločnosťou, v prípade nezahrnutia spoločnosti SPP Infrastructure a.s., priemerná celková zadlženosť odvetvia Služieb by bola až 77%.

Najvyššie hodnoty tohto ukazovateľa majú odvetvia: Financie, Reklama, Nehnuteľnosti a Školstvo a vzdelávanie. Iba veľmi malá časť ich aktív je tvorená vlastným kapitálom. Odvetvie Financií by malo dokonca ešte vyššiu celkovú zadlženosť ak by v ňom nepôsobilo J&T Real Estate Holding a.s., ktorého celková zadlženosť je iba 27%.

Dlh / EBITDA

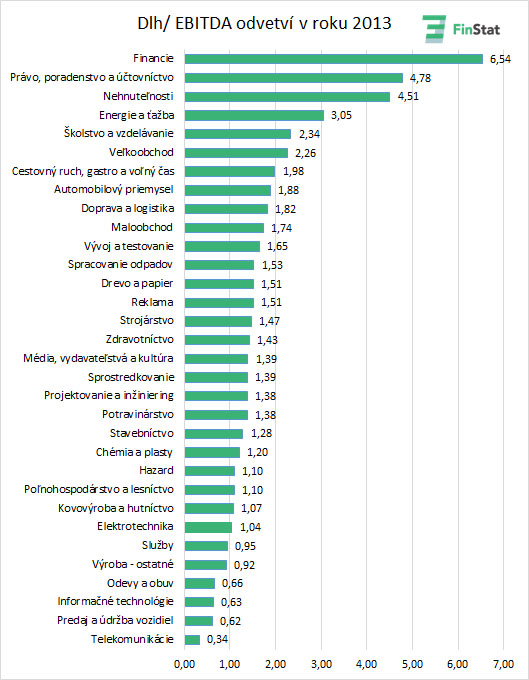

Dlh/ EBITDA je často používaným finančným ukazovateľom zadlženosti, meria dobu, za ktorú je daná spoločnosť schopná vyplatiť svoj dlh z EBITDA (anglicky: earnings before interest, taxes, depreciation and amortization), teda zo zisku pred úrokmi, zdanením, odpismi a amortizáciou. Je dobrým ukazovateľom finančného zdravia spoločnosti. Čím vyšší je tento pomer, tým vyššie je riziko, že firma nebude schopná platiť svoje dlhy a tým pádom jej rating bude nižší. Nízka hodnota tohto ukazovateľa je dobrým indikátorom toho, že firma dokáže generovať dostatočné množstvo finančných prostriedkov na splatenie svojho dlhu. Priemerná hodnota dlhu/ EBITDA všetkých Slovenských firiem je na úrovni 2,13.

Najnižší dlh/ EBITDA je v Trenčianskom kraji s hodnotou 1,12. Značné percento aktív Trenčianskeho kraja tvoria aktíva odvetví s nízkym dlhom/ EBITDA, napríklad Hazard a Chémia a plasty. V jedinom kraji je dlh/EBITDA mierne kritický, v Bratislavskom kraji. Do značnej mieri je to spôsobené tým, že 33% všetkých aktív tohto kraja tvoria aktíva Financií, ktorých dlh/ EBITDA je až 6,54.

Aj dlh/ EBITDA je ukazovateľ, ktorý sa prirodzene líši v každom z odvetví. Najnižšiu hodnotu majú Telekomunikácie, 0,34. Dokázali by splatiť svoj dlh z aktuálnej EBITDA už za niečo viac ako tretinu obdobia.

Iba štyri odvetvia majú dlh trikrát vyšší ako EBITDA, čo je považované už za kritickú hodnotu, sú to odvetvia: Energie a ťažba, Nehnuteľnosti, Právo poradenstvo a účtovníctvo a Financie.

Jednoznačne najvyšší pomer dlhu a EBITDA majú Financie, až 6,54. Takto vysoká hodnota je z časti spôsobená tým, že odvetvie Financií má iný charakter dlhu ako všetky ostatné odvetvia. Naviac, v odvetví Financií pôsobí aj Volkswagen Finančné služby Slovensko s.r.o. a ČSOB Leasing a.s., ktoré spôsobili zvýšenie tohto ukazovateľa, ak by tu nepôsobili jeho hodnota by bola 5,28.

Bežná likvidita

Bežná likvidita (anglicky: CR- Current Ratio), tiež označovaná ako likvidita III. stupňa, je vyjadrená pomerom obežných aktív a krátkodobých záväzkov. Tento ukazovateľ likvidity nám hovorí koľkokrát je daná spoločnosť schopná uspokojiť pohľadávky svojich veriteľov v prípade, že premení všetky svoje obežné aktíva v peňažné prostriedky. Hlavným významom tohto ukazovateľa je vyjadrenie schopnosti dlžníka splácať svoje krátkodobé úvery (splatné do jedného roka) a pohľadávky z obchodného styku, pretože predpokladom pre splatenie tohto úveru je dostatok obežných aktív. Priemerná hodnota všetkých spoločností na území Slovenska je 1,05.

Najkritickejšia hodnota je práve v Košickom kraji, iba 1,00 a aj to je do veľkej mieri opäť ovplyvnené spoločnosťou U.S. Steel Košice s.r.o.. Bez tejto spoločnosti by bola bežná likvidita iba 0,91 ako uvádzame na grafe č. 13. V prvej časti grafu sa s najvyššou bežnou likviditou nachádza: Nitriansky, Žilinský a Trenčiansky kraj, ich hodnoty sú o niečo vyššie, 1,16 a 1,14.

Aj bežná likvidita sa v jednotlivých odvetviach prirodzene líši. Najkritickejšia hodnota bežnej likvidity je v odvetví Energie a ťažba, jej hodnota je iba 0,49. To znamená, že priemerná spoločnosť v danom odvetví nemá z obežných aktív pokrytú ani polovicu svojich záväzkov voči veriteľom, preto častokrát musí siahnuť po dlhodobom majetku.

V prípade odvetví ako Cestovného ruchu, gastra a voľného času a Maloobchodu je táto hodnota normálna. Bežná likvidita sa počíta ako podiel krátkodobých pohľadávok voči krátkodobým záväzkom. Firmy z tohto odvetvia majú málo krátkodobých pohľadávok, keďže za ich služby a tovary majú zaplatené väčšinou ihneď, ale svoje záväzky môžu platiť až s mesačnou splatnosťou, z týchto dôvodov sú pohľadávky nižšie ako záväzky, a teda je aj bežná likvidita nižšia ako 1.

Spracovanie odpadov je jediným odvetvím, ktoré má túto hodnotu vyššiu ako je požadované, aj keď ju do veľmi veľkej mieri ovplyvnila jediná firma, a to Jadrová a vyraďovacia spoločnosť, bez nej by bola bežná likvidita iba 1,07. Príliš vysoká hodnota tiež nie je dobrá pre danú firmu. Neprimerané množstvo obežných aktív je pre danú spoločnosť zbytočné, bolo by pre ňu výhodnejšie dané prostriedky napríklad investovať alebo ich použiť na ďalší rozvoj spoločnosti.